Økonomi

Økonomisk stabilitet er en forudsætning for at vi kan leve vores liv. At være under økonomisk pres kan være en stor stressfaktor, der forhindrer os i at kunne realisere os selv og udvikle os, fysisk eller mentalt, og få det liv vi gerne vil have. Derfor skal vi have kontrol over vores økonomi. En artikel fra Danmarks Statistik viser at 21% af den danske befolkning har svært ved at klare en uforudset udgift på 10.000kr. I denne artikel fra Danmarks Statistik kan det ses at den gennemsnitlige dansker har en total indkomst som langt overskrider et 2025 overlevelsesbudget på 6.500-9.700kr. om måneden.

- Den gennemsnitlige dansker har en disponibel månedlig indkomst på 23.300kr.

- Kontanthjælpsmodtagere har en gennemsnitlig disponibel månedlig indkomst på 14.332,5kr.

- Studerende er den fattigste gruppe med en gennemsnitlig disponibel månedlig indkomst på 5.494kr. De er den eneste gruppe, der ikke har en indkomst høj nok til et overlevelsesbudget.

Dette er de nyeste data fra 2023 og kan findes her. Bemærk at der er tale om total disponibel indkomst og ikke kun lønudbetaling eller overførselsindkomst. Det er ALT indkomst efter skat, tilskud, fradrag osv.

Dvs. næsten alle danskere har nok penge til rådighed. At tjene flere penge er derfor ikke nødvendigvis løsningen på økonomiske problemer. At lære at administrere de midler man har til rådighed er løsningen.

Minimalisme

Der er forskel på, hvad vi har behov for og hvad vi ønsker os. “Behov” dækker over de basale behov, vi har brug for, for at overleve. “Ønsker” dækker over varer og tjenester, som ikke er nødvendige for overlevelse, men som kan forbedre vores livskvalitet eller give glæde. På siden om motivation gennemgås bl.a. Maslows behovspyramide, som vi kan bruge til at fastlægge grundelementerne for hvad et godt liv kunne indeholde.

- Vi har brug for mad og vand for at opretholde os selv fysiologisk.

- Vi har brug for husly, så vi kan holde os varme og sikre. Vi har brug for et “hjem”, hvor vi hører til.

- Vi har brug for et socialt fællesskab. Det kan være en partner, en familie, venner, en forening, vores lokalsamfund, hvor vi kan blive værdsat og bidrage positivt til fællesskabet.

- Vi har derefter brug for selvrealisering, som kan gøres gennem kreativ udfoldelse og personlig udvikling.

Det er et solidt fundament for et godt liv! Det interessante er at intet at ovenstående i betydelig grad inkluderer materielle goder.

Jeg er af den overbevisning at vi har en forbrugskultur i vækst. Vi bruger flere og flere penge på ting, som ikke giver en værdi, eller som forbedrer vores livskvalitet på kort sigt, men som har konsekvenser på lang sigt. Folk lever fra lønudbetaling til lønudbetaling. Hver gang deres månedlige indkomst stiger, hæver folk deres levestandard. Større biler, større hus, nye møbler, mere omfangsrige feriedestinationer, flere streamingtjenester. Konsekvensen er at de ikke sparer penge op og derfor er de tvunget til at tage på arbejde 8 timer om dagen, 5 dage i ugen - måske på et job de ikke bryder sig om - for at kunne opretholde deres levestandard.

Det giver muligvis højere social status, hvilket også er en del af behovspyramiden, men det er en kurve, der hurtigt flader ud. Vi har studier, der viser at menneskers følelsesmæssige well-being stopper med at stige, lige så snart man har en årlig indkomst på 75.000$ - ca. 480.000kr. (Kahneman & Deaton, 2010). Vi ved også at mennesker med materialistiske værdier har lavere well-being og livskvalitet (Isham et al, 2022) Jeg er derfor fortaler for at vi bruger vores penge på de vigtige ting, der giver os mest mulig værdi.

Økonomisk frihed handler ikke nødvendigvis om at blive rig. For mange mennesker handler det snarere om at skabe fleksibilitet og reducere økonomisk afhængighed.

- Lavere faste udgifter og et mere bevidst forbrug kan give større frihed til at tilrettelægge livet efter hvad vi selv vil. Vi kan gå ned i arbejdstid, skifte karriere eller vælge arbejde ud fra passion og trivsel, frem for ren nødvendighed.

- Mindre økonomisk pres kan have positiv indvirkning på både fysisk helbred og mental sundhed. Mere fokus at forbedre søvn, relationer, motion og selvrealisering kan forbedre vores livskvalitet betydelig.

- Et lavere forbrug kan påvirke vores relation til omgivelserne. Mindre afhængighed af bil og kortere transporttid til og fra arbejde, kan skabe mere tid i hverdagen og en stærkere tilknytning til vores lokalsamfund.

- Derudover hænger privatforbrug naturligt sammen med ressourceforbrug. Industri, minedrift, transport og produktion har konsekvenser for vores klima, og derfor kan mindre forbrug både have personlige og samfundsmæssige gevinster.

Omvendt vil vi heller ikke se minimalisme som en livsstil. Jeg ser ikke minimalisme som en identitet eller et projekt, f.eks. ligesom FIRE-bevægelsen prøver at gøre det til (Financial Independent, Retire Early). Minimalisme bør bare være en samling af små handlinger, som foregår i baggrunden, imens vi lever vores liv.

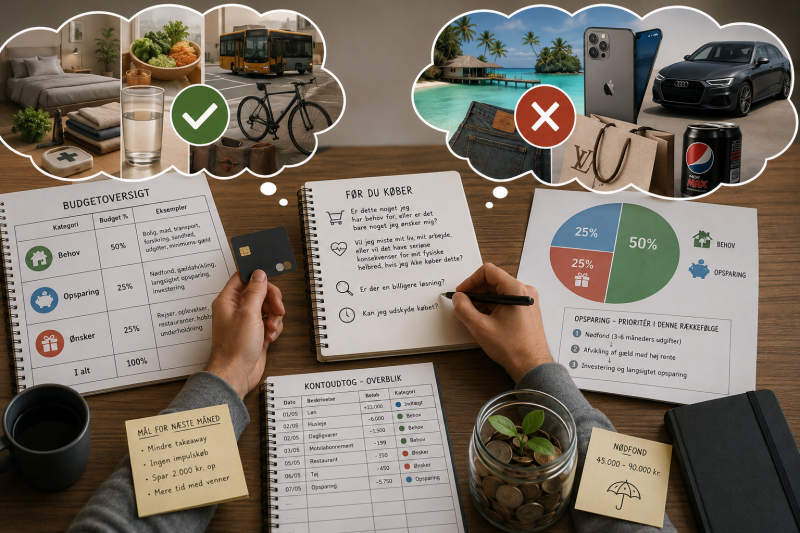

Hav kontrol over dit forbrug

Hver gang vi skal til at trække betalingskortet op ad lommen skal vi stille os selv spørgsmålene:

- Er dette noget jeg har behov for, eller er det bare noget jeg ønsker mig?

- Vil jeg miste mit liv, mit arbejde, eller vil det have seriøse konsekvenser for mit fysiske helbred, hvis jeg ikke køber dette?

- Er der en billigere løsning?

- Kan jeg udskyde købet?

Herunder er et par eksempler på behov vs. ønsker.

- Du har ikke brug for nyt, hvis du har gammelt der virker.

- Du har ikke brug for en 10.000kr. Iphone. Du har brug for en 200kr. TLC 403 smartphone.

- Du har ikke brug for en Pepsi Max til frokost hver dag. Du har brug for et stort glas vand.

- Du har ikke brug for at holde ferie på et 5-stjernet hotel på Maldiverne med "All Inclusive". Du har brug for et telt på en campingplads, med adgang til fælles bad, -toilet og -køkken eller bålplads.

- Du har ikke brug for en ny Audi. Du har brug for en brugt Toyota - eller måske ingen bil!

- Du har ikke brug for 1.200kr. designer jeans. Du har brug for et par cowboybukser fra Bilka til 50kr.

- Du har ikke brug for at købe frokostbuffet i kantinen på dit arbejde. Du har brug for at have madpakke med hjemmefra.

- Du har ikke brug for en lejlighed i Aarhus midtby. Du har brug for at leje en værelse i Brabrand og så tage bussen ind til Aarhus.

Det er din opgave at vurdere behov og ønsker, så dine udgifter er mindre end dine indtægter. Det er din opgave at tage en beslutning om hvor minimalistisk du ønsker at leve. Jo mere du kan spare, jo større gevinst er der i fremtiden, men jo mindre luksus kan du tillade dig at have lige her og nu.

Lav et budget. Kategorierne og indholdet i dit budget kan være, men er ikke begrænset til:

| Bolig | Diverse | Forsikringer | Mad og drikke | Transport | Øvrige faste |

|---|---|---|---|---|---|

| Boliglån | Ferie | A-kasse | Ugeindkøb | Låneaftale til bil | Streaming |

| Realkreditlån | Gaver | Bilforsikring | Småindkøb | Brændstof | Telefon |

| Husleje | Tøj og indbo | Indboforsikring | Restaurant og fastfood | Serviceaftale | Internet |

| Strøm | Elektronik | Ulykkesforsikring | Motorafgift | Opsparing | |

| Vand og varme | Byggemarked | Værkstedsregninger | Investering | ||

| Rejsekort |

Til en start bør man gennemgå sine kontoudtog hver måned, og se hvordan det stemmer overens med det budget man havde lagt. Lav en oversigt over samtlige indtægter og udgifter og sortér dem i kategorierne fra dit budget, så du kan se hvad du reelt har brugt dine penge på. Det giver det dig nogle opmærksomhedspunkter for den næste måned, hvor du kan sætte målsætninger og lave handleplaner hertil, f.eks. hvis du kan se du har brugt flere penge end du vurderer er hensigtsmæssigt.

Hav opsparing som en del af dit budget, enten ved at sætte et fast beløb eller en procentdel af din indkomst til side hver måned. Vi vil ikke bare spare, hvad vi har i overskud, når måneden er slut. Vi lægger aktivt penge til siden i starten af måneden, og hvad der er i overskud kan vi evt. bruge på forbrug og fornøjelse, hvis vi ønsker det - og bruge disse på dét som faktisk giver os værdi!

Vi vil ikke leve fra lønudbetaling til lønudbetaling, for det skaber stress, specielt når der kommer uundgåelige uforudsete udgifter. Målet er at aldrig være bekymret for om man kan betale næste måneds regninger, men i stedet altid kunne sætte penge til side hver måned til ekstra betaling af lån, opsparing eller investering. Inden man gør dette bør man dog prioritere at sætte penge til side til en nødfond, så man har midler til at kunne håndtere uforudsete udgifter. En nødfond bør kunne dække minimum 3-6 måneders faste udgifter. Hvis du har faste udgifter for gennemsnitligt 15.000kr. i måneden bør din nødfond være på 45.000-90.000kr.

Den procentmæssige fordeling af hver post i dit budget afhænger af dine invividuelle prioriteringer. For at gøre processen så simpel som mulig anbefaler nogle privatøkonomer at folk administrerer deres udbetalte løn efter 50/30/20-reglen.

- 50% bør gå til behov - faste udgifter.

- 30% bør gå til ønsker - fornøjelse, luksus og forsødelse af tilværelsen.

- 20% bør gå til opsparing - Prioritér at opbygge en nødfond først. Derefter at afvikle gæld med høj rente. Til sidst kan du begynde at investere.

Sparestrategier

At spare i hverdagen kræver at man tænker kreativt og udnytter de muligheder man har. Man er nød til at ændre mindset. Hvis man vælger at se dét at spare som en sur pligt vil man blive meget udfordret. Hvis man i stedet trives i det, laver målsætninger og aktivt ser spareaktiviteter som en positiv udfordring eller en leg, hvor at spare penge bliver en succesoplevelse, så vil det blive meget lettere. De konkrete strategier vi skal anvende afhænger af vores livsstil, prioritetinger, de ressourcer vi har mm. Jeg har ikke en stor årlig indkomst. Jeg arbejder 34 timer i ugen med fast arbejde, og supplerer dette med min egen virksomhed nogle få timer i ugen. Jeg har gennemsnitligt lagt 10.000kr. til side hver måned siden jeg stoppede med at studere. Herunder er nogle af de strategier jeg anvender i hverdagen.

- Jeg spiser det billigste uforarbejdede mad jeg kan finde. Havregryn, bælgfrugter, fuldkornsprodukter, frosne grøntsager. Jeg læser tilbudsaviser, bruger rabatkupon'er og køber hvad der er på tilbud og billigst pr. kalorie. Jeg benytter Bilka Plus og Minetilbud. Mere konkrete indkøbsstrategier gennemgås længere nede på denne side.

- Jeg samler gratis træ ind i løbet af året, så jeg kan varme vores hus med brændeovn hele vinteren, så vi aldrig skal bruge penge på varme.

- Jeg bruger under 1.000kr. om året på tøj. Hvis jeg køber tøj vælger jeg store varehuse, outlet-butikker eller finder tøj online, hvor jeg kan købe +10 ens stykker tøj til en meget lav pris. Pris pr. år og komfort er vigtigere for mig end designet er.

- Jeg køber intet nyt, hvis jeg har gammelt der virker. Hvis jeg har gammelt der er gået i stykker, vil jeg altid prøve at reparere det selv først, selv hvis det bare er en midlertidig løsning, der forlænger levetiden en anelse. Når jeg så køber nyt udregner jeg prisen pr. år. Jeg vil hellere købe kvalitet, der holder, men er en anelse dyrere, end jeg vil købe det billigste, der går i stykker inde for kort tid - og jeg holder mig helt fra de dyre mærkevarer, hvor den høje pris primært er pga. mærket.

- Jeg har fælles kørsel med kolleger til og fra arbejde. Ved samkørsel er man stadig berettet befordringsfradrag. Jeg udnytter derfor stadig mit kørselsfradrag når jeg udfylder min forskudsopgørelse på SKAT.

- I 12 år har jeg klippet mit eget hår - og det indebærer også de år jeg havde længere hår. At jeg her på mine gamle år er begyndt at tabe håret, og derfor klipper det hele af, har kun gjort det lettere for mig at klippe selv.

- Jeg indretter mit strømforbrug efter prisen på strøm henover dagen. Tøjvask, opvask, madlavning og opladning af batterier bliver foretaget i de billigste tidsrum.

- Jeg omregner hvert et køb jeg overvejer at foretage til arbejdstimer, så jeg gør mig selv bevidst om hvor meget af min frihed jeg vil ofre, for at foretage købet. Dernæst omregner jeg hvad de penge kunne vokse til, hvis jeg valgte at investere pengene frem for at købe denne ting.

- Jeg supplerer min indkomst med at arbejde som selvstændig et par timer i ugen. Lev af at gøre hvad du er passioneret for! At investere tid i ens egen virksomhed kan have en stor værdi, hvis du kan vækste virksomheden nok til at du kan leve af den. Jeg bestemmer selv antal arbejdstimer, arbejdstider og timeløn. Hvis man kan starte virksomhed som genererer passiv indkomst er det ideelt, da du derfor får en indkomst, uden du behøver at arbejde. Som nævnt tidligere er en højere indkomst ikke løsningen, men efter man har lært at administrere sine økonomiske midler, og opsparing er vigtig for én, kan en ekstra indkomstkilde have en værdi.

Indkøbsstrategier

Kost er en essentiel del af vores budget. Mad bliver dyrere og dyrere, men vi kan, ved at bruge simple strategier, spare flere tusinde kroner på vores årlige madbudget. Mad bliver samtidig hurtigt dyrere end det behøver at være, hvis vi sætter unødvendige barriærer for os selv. Der er ingen der siger vi SKAL have færdiglavet rugbrød, med forarbejdet smør og tilberedt skiveskåret pålæg. Det er luksus vi ikke har råd til. Vi kan få mad meget billigere. Betingelsen er dog at vi skal være villige til at bruge ekstra tid, planlægge indkøbsture og lave egen mad fra bunden.

- Lav en indkøbsliste. Gennemgå alle skabe i dit køkken og se hvad du mangler, for at kunne følge dine sunde kostvaner den næste uge. Ingen impulskøb. Hvis du vil købe snacks eller slik skal det stå på din indkøbsliste.

- Hav en fast indkøbsdag. Det er underordnet om det er en fast ugedag, eller om det er en fast fridag ift. din arbejdsplan. Det vigtigste er at du altid har mad tilgængeligt, så du ikke har brug for at købe dyrt fastfood eller færdigretter.

- Køb ind tidligt på dagen, hvor tilbudsvarerne stadig er tilgængelige, inden de bliver udsolgt. Det tillader dig også at kunne vælge de varer som er tæt på at nå deres sidste salgsdato, der derfor sælges til nedsat pris.

- Vælg store lavprisvarehuse og køb stort ind. Jo større partier du kan købe ind, jo lavere er kiloprisen typisk. Sørg for alligevel at læse tilbudsaviserne, enten fysisk eller online, så du kan se hvilke forretninger, der sælger de varer du skal bruge, til den billigste pris. På hjemmesiden Minetilbud finder du et overblik over tilbudsaviserne fra alle forretninger, så du kan finde det billigste sted at købe din vare.

- Vælg i størstedelen af tilfældene tør- og frostvarer, der holder i månedsvis, så du har mindst muligt madspild, samtidig med det typisk er madvarer med lavere kilopris.

- Vælg uforarbejdede fødevarer, med så få indgredienser på ingredienslisten, som muligt. Udskårede kyllingebrystfileter har over dobbelt kilopris, sammenlignet med hvis du køber en hel kylling - selv efter ben og knogler er skåret fra. Yoghurt med tilføjet smag koster mere, sammenlignet med neutral smag. Krydderiblandinger, marinader, dressinger, sovse, alt sammen koster mere, sammenlignet med hvis du selv laver det.

- Er varerne du har planlagt at købe ikke på tilbud, så køb kun til en uges forbrug. Er varerne på tilbud så køb så meget som du fysisk har plads til derhjemme, som du stadig kan nå at spise, inden det bliver dårligt.

- Hav en maksimal kilopris, du betaler for bestemte varer og køb hvad der er tilgængeligt. Du behøver ikke købe de planlagte varer, bare fordi det står på din indkøbsliste. Find et alternativ i stedet og køb hvad der er billigst. Er kiloprisen på kylling for høj, men der er tilbud på svinesteg, vælg svinesteg. Er kiloprisen på basmatiris for høj, men jasminris er på tilbud, vælg jasminris. Er kiloprisen på spinat for høj, men der er tilbud på broccoliblanding, vælg broccoliblanding.

Investering i aktier og obligationer

Et budget kan sikre os økonomisk her og nu. At investere en del af vores månedlige overskud kan sikre os økonomisk i fremtiden. Vi bør altid investere større formuer, da inflation langsomt mindsker vores formues værdi. At investere er forbundet med risiko, men hvis du tænker dig om, sætter dig en anelse ind i markedet og ikke bliver grådig, kan du over et par årtier få et stort afkast, så økonomi i din sidste halvdel af livet ikke vil være et problem for dig. Der vil endda være rigeligt med midler til at forsøde tilværelsen, som du muligvis har misset i den første halvdel af livet, fordi du har sparet alt du kunne. Om du vil investere i boligmarkedet, mineraler, kunst, aktier eller lignende er op til dig. Der er forskellige ricisi og potentiale for forskellige størrelser afkast, alt efter hvad du investerer i og hvor stor en risiko du er villig til at tage. Herunder tages der udgangspunkt i investering i aktier og/eller obligationer.... Men:

- Tal med din økonomiske rådgiver, inden du begynder at investere.

- Investér kun for penge, du har råd til potentielt at miste.

- Hvis du ikke ønsker at tage risikoen forbundet med investering så lad være! Gør det kun hvis du tror på det er en god idé.

Overvej om du primært vil investere i aktier eller obligationer

- En aktie er en ejerandel i en virksomhed. Når du køber en aktie, bliver du medejer af virksomheden og har ret til en andel af dens overskud. Der er her potentiale for højere afkast på lang sigt og mulighed for at tjene på kursstigninger og eventuelle udbytter. Aktiekurser kan dog svinge meget, afhængigt af virksomhedens præstationer og markedets tilstand. Der er derfor risiko for at tabe hele din investering, hvis virksomheden går konkurs.

- En obligation er et gældsbevis, hvor du låner penge til en udsteder (f.eks. en stat eller en virksomhed) mod en fast rente i en bestemt periode. Udstederen forpligter sig til at betale pengene tilbage ved udløb. Der er her lavere risiko end ved aktier, især for statsobligationer. Der er her en forudsigelig indkomst fra renteudbetalinger. Der er dog lavere afkast end aktier, især i perioder med lav rente. Der er risiko for misligholdelse, hvis udstederen ikke kan betale tilbage. Det er dog sjældent det sker for statsobligationer.

Investeringsforeninger og ETF'er

Det gennemsnitlige aktiemarked har historisk altid været opadgående på lang sigt. Det gør sig dog kun gældende, hvis du spreder din portefølje over mange forskellige aktier og obligationer. Det mindsker risikoen voldsomt, fordi hvis én af dine aktier har nedgang, er det ikke en katastrofe, fordi du har mange andre, du har investeret i. Du kan muligvis få et langt større afkast ved at investere i få selskaber, men risikoen for tab går også drastisk op. En tommelfingerregel er at investere i minimum 20 forskellige selskaber, spredt over flere forskellige sektorer. Personligt er jeg større tilhænger af at investere i i hundredevis eller tusindvis af selskaber, men du bør selv vurdere hvor stor en risiko du er villig til at tage for det potentielt større afkast.

At investere i indeksfonde og ETF'er er fordelagtigt, da det er en samling af mange forskellige aktier og/eller obligationer, samlet i ét værdipapir. Så behøver du ikke selv at vælge dine aktier individuelt, læse rapporter eller følge markedet. Det klarer fonden passivt for dig, fordi de automatisk investerer i aktier med mest værdi. Derfor er forvaltningsomkostningerne (ÅOP) også lave, typisk 0,05-0,5%. Fonde fra banker er aktivt forvaltede, hvor bankernes eksperter vælger individuelle aktier, køber og sælger, alt efter markedets tilstand og hvad de spår vil ske i fremtiden. De bruger dette "aktivt forvaltet" som argument for hvorfor man bør vælge dén type fond, fordi de så hævder at kunne give dig et større afkast. Problemet er at det kan de ikke. De passivt forvaltede fonde har historisk givet højere afkast end de aktivt forvaltede (Riedl, 2022). Desuden så er ÅOP for aktivt forvaltede fonde meget højere, måske 1-5%, der over en lang tidshorisont kan koste dig hundredetusindvis af kroner. Dvs. det ikke kan betale sig at investere i en aktivt forvaltet fond. Eksperter kan ikke spå fremtiden. De kan gætte og det er de generelt ikke gode til - og du kommer til at betale dem mange penge for at underpræstere.

Du investerer gennem investeringsplatforme eller banker. Vær dog obs på at hvis du vælger banker, så er det forbundet med større handelsomkostninger, specielt hvis du vælger at investere i andet end bankens egne fonde. Investeringsplatforme som Nordnet eller Saxo Bank er mere fordelagtige økonomisk, men kræver at du gør mere af arbejdet selv. Eksempler på indeksfonde og ETF'er kan være disse:

- 'iShares Core S&P 500 UCITS ETF USD dist' er en samling af 500 af nogle af de største børsnoterede virksomheder i USA målt på markedsværdi. Obs på at der her handles i dollars, så kursudsving mellem dollar og den danske krone kan have indflydelse på dit afkast. Investerer du på lang sigt har valutaudsving dog ingen betydning.

- 'Sparinvest INDEX OMX C25 KL' er en samling af de 25 mest omsatte aktier på den danske børs.

- 'iShares Core MSCI Europe UCITS ETF EUR acc' er en samling af nogle af de største virksomheder i udviklede lande i Europa. Her handles i euro, men fordi der er en politisk aftale ift. kursudsving imellem euro og dansk krone, så er der ikke de problemer som der er ved S&P 500.

- 'Amundi Prime Global ETF Acc' er en samling af over 1.000 store og mellemstore virksomheder i udviklede lande over hele verden, på tværs af en lang række sektorer.

Disse eksempler skal ikke tolkes som anbefalinger. Det er udelukkende eksempler på hvordan du gennem valg af fonde kan få stor spredning med mange værdipapirer over mange lande, over flere sektorer, for at minimere risiko. Hvad du vælger at investere i er op til dig.

Dollar-Cost Averaging eller Lump Sum

Hvordan du skal investere afhænger af din investeringsstrategi.

- Dollar-Cost Averaging er en strategi, hvor du investerer en andel af din indtægt på faste tidspunkter over tid, f.eks. 2.000kr. d. 1 i hver måned, uanset markedets tilstand. Det betyder, at du køber flere andele, når prisen er lav, og færre, når prisen er høj. Over tid kan det reducere den gennemsnitlige pris, du betaler. Over de sidste mange årtier er det gennemsnitlige aktiemarked steget med ca. 8% pr. år. Laver du Dollar-Cost Averaging er du mere tilbøjelig til at ramme det afkast.

- Lump Sum er en strategi, hvor du investerer et større beløb af én omgang, og investerer først yderligere igen, når du igen har et stort beløb af frie midler til rådighed. Statistisk er dette tilbøjeligt til at give større afkast, men kan psykologisk opleves som mere risikabelt i momentet, hvis aktiemarkedet kort tid efter falder. Hvis man har en lang tidshorisont på sin investering er dette dog ikke et problem, da markedet historisk altid vender igen og stiger til endnu mere end før nedturen (J. P. Morgan, 2025; Dimensional, 2023).

Forsøg ikke at time markedet og prøve at forudsige hvornår det er klogt at købe eller sælge. 95% af professionelle aktieinvestorer kan ikke finde ud af at time markedet eller foretage day-trading, uden at opnå et ringere resultat end benchmark (Perry, 2018).

Distribuerende eller akkumulerende

Når du vælger fonde kan du vælge typer, der enten er udbyttebetalende (dist.) eller akkumulerende (acc). Dvs. de enten udbetaler afkast, eller automatisk geninvesterer afkastet i fonden igen. Sidstnævnte er med til på sigt at give et langt større afkast, fordi man her udnytter renters rente-effekten, hvor ens afkast nu også vil generere afkast. Det kræver dog at du har økonomisk stabilitet ved siden af din investering, så du ikke har brug for afkastet lige her og nu. Herunder er et eksempel på renters-rente effekten:

Lad os sige du investerer 1.000kr. én gang med 8% afkast. Dvs. efter første år får du +80kr. afkast, hvilket bringer din portfølje på 1.080kr.

Andet år får du nu 8% afkast af 1.080kr. Det giver +86,4kr, hvilket bringer din portfølje til 1.166,40kr.

Tredje år +93,31kr. (1.259,71kr.)

Fjerde år +100,78kr. (1.360,49kr.)

...

Tiende år +159,92kr. (2.158,92kr.)

...

Fyrrende år +1.609,22kr. (21.724,52kr.)

Så hvert år bliver dit afkast større og større... og det er kun hvis du investerer ét beløb én gang. Hvis du systematisk investerer hver måned vil afkastet blive større endnu. Investering kræver disciplin og et langsigtet perspektiv. Hvis du vil have et stort afkast lige her og nu er aktieinvestering nok ikke for dig. Hvis du vil have et godt afkast om 10-40 år, er risikoen betydeligt nedsat. Tid investeret slår altid timing og jo længere du investerer, jo større bliver dit afkast.

1.000kr. investeret hver måned i det gennemsnitlige aktiemarked, med en stigning på 8% hvert år, vil på 10 år give en portefølje på 181.283kr.

På 20 år vil porteføljen være på 572.660kr.

På 30 år vil porteføljen være på 1.417.613kr.

På 40 år vil porteføljen være på 3.241.803kr.

Når man investerer over længere tid er det vigtigt ikke at lade sig påvirke af udsving i kurserne. Nogle år vil der være lavere afkast, eller måske endda tilbagegang. Det er ok. Historisk vil markedet vende igen og stige endnu mere i værdi, end det har gjort tidligere. Når prisen er lav, se det som om aktierne er på tilbud.

Kurtage

Hver handel med værdipapirer har handelsomkostninger. Det kaldes kurtage og kan udgøre en stor andel, hvis du investerer for små beløb. Hvis du ikke kan investere for et større beløb hver måned - f.eks. 5.000kr. - så invester hvert kvartal eller halve år i stedet. Nogle investeringsplatforme har dog en løsning, hvor de tilbyder hvad de kalder en månedsopsparing. Her kan man investere for et fast selvbestemt beløb hver måned, uden at der er handelsomkostninger. Der er dog en begrænsning på hvilke værdipapirer du kan handle.

Lav en komplet investeringsstrategi

Hvad er dit mål med din investering?

- Vil du have en supplerende passiv indkomst ved siden af dit arbejde?

- Vil du kunne sige dit arbejde op og udelukkende leve af afkast?

- Vil du spare op til pension?

Hvor meget vil du investere?

- Vil du lægge et stort startbeløb? Jo mere du kan investere fra start, jo mere afkast kan det generere over årene.

- Hvor meget har du råd til at investere hver måned?

- Hvor stor en andel af din løn vil du investere - og hvor meget har du brug for til fornøjelse?

- Hvor meget er du villig til at tabe?

- Hvor stort et beløb ønsker du at have når du er færdig med at investere, og hvilke krav sætter dét så til hvor meget du skal investere nu?

Hvor lang tid vil du investere over?

- Skal du bruge pengene om 10 år eller 40 år? Jo kortere tidshorisont du har, jo mindre en risiko har du råd til og jo større et beløb skal du investere.

Hvad vil du investere i og hvordan?

- Er det kun afkast der betyder noget for dig, eller betyder det også noget hvad du investerer i?

- Vil du investere i teknologi, grøn omstilling, sundhed, industri, olie og gas, ejendomme, mineraler?

- Vil du investere over hele verden eller kun i europa? Kun Danmark? Hvilken indflydelse har det på dit afkast og din risiko?

- Vil du investere et fast beløb på et fast tidspunkt?

- Vil du prøve at time markedet og prøve at regne ud hvornår det er smart at købe og sælge, selv om 95% af de professionelle aktieinvestorer ikke kan finde ud af det?

Skatteregler

De gældende skatteregler skal altid være i mente, når man investerer i aktier. I Danmark er reglerne komplekse. Få det fulde overblik på SKAT's hjemmeside. Du finder et direkte link her.

Aktieindkomst beskattes med 27% op til progressionsgrænsen. Derefter beskattes aktieindkomst med 42%. I 2025 er progressionsgrænsen på 67.500kr./år. Vær obs på, at hvis du investerer i udenlandske ETF’er, så tæller det kun som aktieindkomst, hvis ETF’en indgår på SKAT’s positivliste. Du kan finde SKAT's positivliste her. Hvis ETF'en ikke fremgår her, vil den blive beskattet som kapitalindkomst. Hvis man har haft tab på at sælge ud af sine aktier, kan man trække tabet fra i SKAT det efterfølgende år.

Realisationsbeskatning: Investerer du i enkeltaktier eller danske indeksfonde, så skal du først betale skat når du engang sælger ud af dine værdipapirer. Hvis de virksomheder du investerer i er udbyttebetalende, så skal du betale SKAT for dét udbytte.

Lagerbeskatning: Udenlandske ETF’er, der fremgår af SKAT’s positivliste, beskattes af hvad dine investeringer er blevet mere værd hvert år, uanset om de er udbyttebetalende eller akkumulerende. Skulle der være år, hvor dine aktier falder i værdi og der i stedet er tab, så kan det tab trækkes fra det efterfølgende år.

Kapitalindkomst: Obligationer eller ETF’er, der ikke fremgår på SKAT’s positivliste, beskattes som kapitalindkomst. Her betaler du SKAT af de renteindtægter, du får fra obligationslånet, plus den merværdi, som din investering har fået, når du engang sælger ud. Har du ETF’er, der ikke fremgår på SKAT’s positivliste, så betaler du skat af merværdien hvert år. Skattesatsen kan variere, afhængig af hvilken kommune man bor i. Skattesatsen er ca. 37-42%. Kapitalindkomst kan påvirke, om du skal betale topskat eller ej. Dvs. overskrider din årlige lønindkomst sammenlagt med din årlige kapitalindkomst topskattegrænsen, så skal du betale topskat på din lønindkomst. I 2025 er topskattegrænsen på 611.800kr./år. Har du i stedet et år med tab, så kan du trække det tab fra i din lønindkomst for det samme år.

Kildeskat: Handler man med ETF'er er der typisk en kildeskat som skal betales af ens afkast, som skal betales til dét land, hvor ETF'en er fra. Den konkrete skat afhænger af det enkelte land. Når du handler ETF kan du altid se hvilket land den kommer fra og kan vælge aktie ud fra hvor skatten er lavet. I skrivende stund har aktier fra Irland en kildeskat på 0%, hvilket gør at ETF'er fra f.eks. iShares er fordelagtige at vælge.

Aktiedepot og aktiesparekonto

Helt lavpraktisk, når du beslutter dig for at investere, så skal du oprette et aktiedepot ved din investeringsplatform eller bank. Denne konto overfører du penge til, som du kan handle aktier og obligationer for. Derudover har private, der er skattepligtige i Danmark, mulighed for at oprette en aktiesparekonto, som man politisk har opfundet for at fremme investeringskulturen i Danmark. Afkastet fra investeringer i aktier foretaget fra denne konto skal man kun betale 17% i SKAT af. For at udnytte denne lave SKAT er der dog nogle begrænsninger:

- Der et loft over hvor meget man kan indskyde på denne konto. Dette loft har været stigende hvert år. I 2026 er loftet på 174.200kr.

- Du kun kan investere i enkeltaktier eller aktiebaserede investeringsforeninger fra kontoen. Hvis du vil investere i ETF'er skal disse fremgå af SKAT's positivliste. Hvis du handler aktier, som du ikke må handle på aktiesparekontoen, så vil de blive fjernet fra kontoen med tilbagevirkende kraft og du kommer i stedet til selv at skulle oplyse gevinst og tab på din årsopgørelse.

- Alt på aktiesparekontoen lagerbeskattes hvert år, uanset hvilke værdipapirer man investerer i. Den beskatning, der skal foretages, vil blive trukket direkte fra aktiesparekontoen hvert år. Dit pengeinstitut, hvor du har din aktiesparekonto, tager sig af alt ift. SKAT. Du skal ikke foretage dig noget, andet end at sørge for der er midler tilgængelige på kontoen til skattebetalingen. Det kan du gøre ved enten at indskyde beløbet du skal betale i SKAT på aktiesparekontoen, eller ved at sælge ud af dine værdipapirer.

Overvej at benytte dig af din aktiesparekonto til at starte med, specielt hvis du har en langsigtet investeringsstrategi, pga. den lave skat. Når du har nået indskudsgrænsen på din aktiesparekonto kan du begynde at investere fra dit normale aktiedepot.

Læs om aktiesparekontoen på SKAT's hjemmeside her.

Kahneman & Deaton. High income improves evaluation of life but not emotional well-being, Proc. Natl. Acad. Sci. U.S.A. 107 (38) 16489-16493, https://doi.org/10.1073/pnas.1011492107 (2010).

Isham A, Verfuerth C, Armstrong A, Elf P, Gatersleben B, Jackson T. The Problematic Role of Materialistic Values in the Pursuit of Sustainable Well-Being. Int J Environ Res Public Health. 2022 Mar 19;19(6):3673. doi: 10.3390/ijerph19063673. PMID: 35329360; PMCID: PMC8951562.